.png)

El presupuesto es una herramienta clave para comprender las prioridades de la acción pública, ya que refleja cómo se planifican los recursos para mejorar la calidad de vida de la ciudadanía. Su análisis permite orientar propuestas vecinales de forma informada y constructiva, con el objetivo de contribuir al desarrollo equilibrado.

En este sentido, el Presupuesto de Las Gabias 2026 muestra un crecimiento relevante apoyado en financiación externa, con un peso elevado del gasto en funcionamiento y una inversión más contenida. Este contexto refuerza la importancia de priorizar actuaciones y maximizar el impacto de los recursos disponibles.

1. El desafío de la transparencia: Hacia una apertura efectiva

La salud democrática se refleja en el equilibrio de las cuentas, pero también en su accesibilidad antes de su publicación definitiva. Desde aquí proponemos complementar la exposición física del Presupuesto Inicial en la Intervención municipal con su publicación en formatos abiertos y digitales permitiría una transparencia más cercana, comprensible y útil para la ciudadanía. En una ciudad que aspira a ser “Smart City”, facilitar este acceso puede favorecer además una participación vecinal más activa.

2. La arquitectura de la gestión: Presupuesto y Plan de Contratación

Para interpretar la evolución del municipio, resulta útil observar el binomio formado por el Presupuesto (la intención política en números) y el Plan de Contratación (la hoja de ruta técnica que materializa las promesas).

En lo que respecta al Presupuesto 2026, las principales líneas de actuación pueden agruparse en tres ejes:

- Esfuerzo operativo: Gasto de personal y servicios básicos.

- Crecimiento: Inversiones reales en infraestructuras y nuevos espacios.

- Sostenibilidad: Mantenimiento de los servicios que sustentan la calidad de vida diaria.

Este marco encuentra su coherencia en su alineación con instrumentos estratégicos como la Agenda Urbana 2030 o el Plan de Movilidad, fundamentales para dar respuesta a las necesidades históricas de Pedro Verde dentro de un desarrollo municipal equilibrado.

3. La visión institucional: Un hito histórico

El equipo de gobierno presenta las cuentas de 2026 como un punto de inflexión para el municipio. Con una cifra récord de 24,6 millones de euros —que prácticamente duplica los recursos de mandatos anteriores—, el Ayuntamiento subraya que este crecimiento es fruto de una gestión responsable que no contempla subidas de impuestos.

Según el Consistorio, el presupuesto se articula en tres grandes bloques destinados a consolidar Las Gabias como referente metropolitano:

- Infraestructuras y Servicios (31%): Enfoque en limpieza, recogida de residuos y mejora de zonas verdes.

- Políticas Sociales y Seguridad (25%): Refuerzo de la atención a mayores y personas vulnerables con apoyo de la Junta de Andalucía.

- Cultura, Deporte y Juventud (12%): Apuesta por el patrimonio local, como la rehabilitación de Casa Blasco y las excavaciones de la Villa Romana.

Para la Alcaldía, se trata de unas cuentas equilibradas que buscan anticiparse al crecimiento de la ciudad mediante la planificación y la colaboración institucional con la Diputación y la Junta de Granada.

4. Presupuesto 2026

4.1. Prioridades

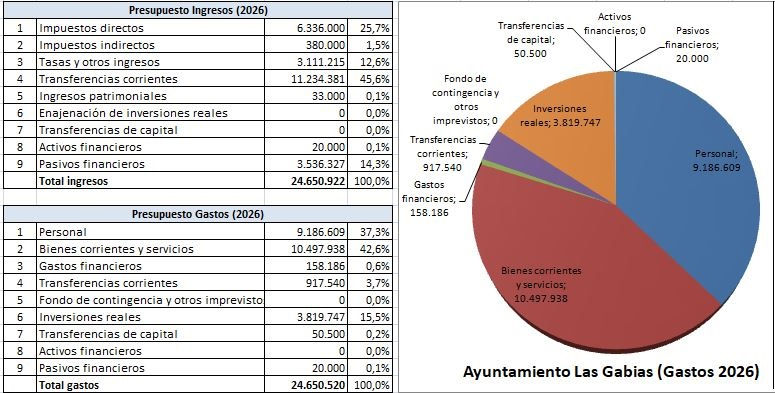

El Presupuesto definitivo de 2026, refleja un modelo claramente orientado al funcionamiento ordinario del Ayuntamiento.

En ingresos, destaca la fuerte dependencia de las transferencias corrientes (45,6%), seguida de los impuestos directos (25,7%) y una presencia relevante de financiación vía deuda (14,3%).

En gastos, la mayor parte se concentra en el mantenimiento de la estructura municipal, con un 79,9% destinado a personal y servicios, mientras que la inversión real representa un 15,5%.

Se trata, en conjunto, de un presupuesto orientado principalmente al mantenimiento de la estructura existente y a la gestión de los compromisos financieros, con menor margen para la expansión de nuevos servicios.

4.2. Comparación con 2025

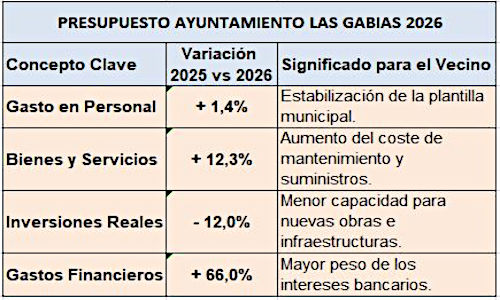

El análisis del ejercicio actual permite identificar una tendencia hacia la consolidación del gasto estructural:

- Crecimiento del gasto operativo: El incremento en bienes y servicios (14,0%) refleja el aumento de los costes asociados al funcionamiento ordinario.

- Evolución de la inversión: Tras un impulso notable en 2025 (234%), las inversiones reales muestran un ajuste en 2026 (-10,7%), lo que puede limitar la capacidad para nuevas actuaciones.

- Carga financiera: El aumento de los gastos financieros (194%) confirma un mayor peso de los compromisos derivados de la financiación externa.

En conjunto, estos elementos configuran un escenario en el que la gestión debe equilibrar el mantenimiento de la estructura existente con la necesidad de seguir impulsando mejoras tangibles.

| Capítulo de Gasto | Inversión 2024 (€) | ∆ 24-23 | Inversión 2025 (€) | ∆ 25-24 |

Inversión 2026 (€) |

∆ 26-25 |

| Gasto en Personal | 8.438.235 | 16.3% | 9.062.412 | 7.4% | 9.186.609 | 1,4% |

| Bienes y Servicios | 8.888.130 | 13.7% | 9.208.329 | 3.6% | 10.497.938 | 14,0% |

| Gastos financieros | 28.801 | 151,2% | 53.801 | 86,8% | 158.186 | 194,0% |

| Inversiones Reales | 1.279.834 | -24,7% | 4.277.164 | 234% | 3.819.747 | -10,7% |

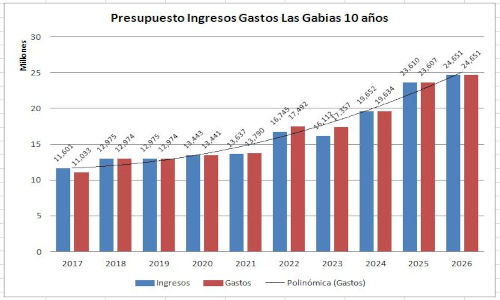

5. Evolución del presupuesto (10 años)

El presupuesto de Las Gabias muestra una tendencia creciente en la última década, con un incremento especialmente significativo en 2025, superando los 23,6 millones de euros y alcanzando en 2026 los 24,6 millones. El significativo incremento de 2025 se debe en gran medida a la activación de una importante operación de crédito y búsqueda de inversión para grandes proyectos.

6. Radiografía de las cuentas (5 años)

El análisis presupuestario de Las Gabias (2022-2026) revela un aumento en el gasto estructural y la deuda, que condiciona la capacidad de inversión real a pesar del incremento del 26% en impuestos locales. Aunque los servicios básicos están cubiertos, la inversión por habitante sigue siendo inferior a la de municipios cercanos, lo que destaca la necesidad de mejorar la eficiencia y el retorno tangible a la ciudadanía.

Tabla comparativa simplificada (2022-2026)

| Concepto (Evolución 2022-2026) | 2022 (Inicio) | 2026 (Actual) | Variación (%) | Impacto para Pedro Verde |

| Tus impuestos directos (IBI, IVTM...) | 5.025.649€ | 6.336.000€ | +26% | Se refuerza el esfuerzo fiscal directo. Aportamos un 26% más de esfuerzo fiscal directo. |

| Gastos financieros (Intereses de deuda) | 9.743€ | 158.186€ | +1524% | Reduce el margen disponible para inversión. El coste de la deuda se dispara, restando fondos para inversiones reales. |

| Inversiones reales (Obras, aceras, parques) | 2.090.747€ | 3.819.747€ | +83%* | El riesgo. Aunque sube respecto a 2022, cae un 10% respecto a 2025. El margen para nuevas obras se estrecha. |

(*) Nota técnica: El crecimiento de la inversión está apoyado en la financiación externa de 3,5M€ de deuda (Pasivos financieros) en el presupuesto de ingresos.

Tabla comparativa de Ingresos por Capítulos (2022-2026)

| INGRESOS | 2022 | 2023 | 2024 | 2025 | 2026 | 2026-2022 |

| 1. Impuestos directos | 5.025.649 | 4.871.380 | 5.382.000 | 6.158.254 | 6.336.000 | 26% |

| 2, Impuestos indirectos | 284.589 | 269.338 | 950.000 | 380.000 | 380.000 | 34% |

| 3. Tasas y otros ingresos | 2.459.408 | 2.060.374 | 4.114.871 | 2.837.224 | 3.111.215 | 27% |

| 4. Transferencias corrientes | 8.618.257 | 8.603.046 | 9.155.757 | 10.708.887 | 11.234.381 | 30% |

| 5. Ingresos patrimoniales | 29.152 | 48.335 | 29.400 | 33.000 | 33.000 | 13% |

| 6. Enajenación de inversiones reales | 0 | 0 | 0 | 0 | ||

| 7. Transferencias de capital | 325.855 | 257.268 | 0 | 0 | 0 | |

| 8. Activos financieros | 2.225 | 2.325 | 20.000 | 20.000 | 20.000 | 799% |

| 9. Pasivos financieros | 0 | 0 | 0 | 3.473.067 | 3.536.327 | |

| Total ingresos | 16.745.136 | 16.112.067 | 19.652.028 | 23.610.431 | 24.650.922 | 47% |

| Fondos líquidos inicio periodo | 4.346.143 | 3.756.682 | ||||

| No presupuestado pendiente aplicación | 128.913 | 644.488 |

Tabla comparativa de Gastos por Capítulos (2022-2026)

| GASTOS | 2022 | 2023 | 2024 | 2025 | 2026 | 2026-2022 |

| 1. Gastos de personal | 6.613.168 | 7.256.621 | 8.438.235 | 9.062.412 | 9.186.609 | 39% |

| 2. Gastos en bienes corrientes y servicios | 8.060.837 | 7.817.713 | 8.888.130 | 9.208.329 | 10.497.938 | 30% |

| 3. Gastos financieros | 9.743 | 11.466 | 28.801 | 53.801 | 158.186 | 1.524% |

| 4. Transferencias corrientes | 708.631 | 569.724 | 978.570 | 934.902 | 917.540 | 29% |

| 5. Fondo de contingencia e imprevistos | 0 | 0 | 0 | 0 | 0 | |

| 6. Inversiones reales | 2.090.747 | 1.699.844 | 1.279.834 | 4.277.164 | 3.819.747 | 83% |

| 7. Transferencias de capital | 5.738 | 238 | 500 | 50.500 | 50.500 | 780% |

| 8. Activos financieros | 3.600 | 1.800 | 20.000 | 20.000 | 0 | -100% |

| 9. Pasivos financieros | 0 | 0 | 0 | 0 | 20.000 | |

| Total gastos | 17.492.464 | 17.357.407 | 19.634.070 | 23.607.108 | 24.650.520 | 41% |

| No presupuestado pendiente aplicación | 62.315 | 1.400 | 7.466 |

7. Comparativa con municipios cercanos

La comparación con municipios cercanos de características similares permite contextualizar el esfuerzo presupuestario.

Los datos de 2025 y 2026 muestran que tanto el ingreso como el gasto por habitante en Las Gabias se sitúan por debajo de la media del entorno. Asimismo, el porcentaje destinado a bienes y servicios —relacionados con el mantenimiento diario—, aunque ha mejorado en 2026, continúa por debajo de otros municipios cercanos.

Este avance indica una evolución positiva, si bien aún existe margen para seguir reforzando estos servicios de forma progresiva.

| Municipio | Habs (2025) | Presupuesto Ingresos/Gastos 2025 | Bienes y Servicios | ByS/Ing | ||||

| Ingresos | Ing/h | Gastos | G/h | Gastos | G/h | |||

| Armilla | 25.300 | 27.567.832 | 1.090 | 27.488.984 | 1.087 | 14.449.260 | 571 | 52% |

| Gabias | 23.584 | 23.610.431 | 1.001 | 23.607.108 | 1.001 | 9.208.329 | 390 | 39% |

| Maracena | 22.294 | 23.889.496 | 1.072 | 23.879.103 | 1.071 | 7.837.131 | 352 | 33% |

| Atarfe | 20.914 | 27.991.742 | 1.338 | 27.991.741 | 1.338 | 12.150.914 | 581 | 43% |

| La Zubia | 20.056 | 15.969.771 | 796 | 15.637.363 | 780 | 6.635.689 | 331 | 42% |

| Municipio | Habs (2026) | Presupuesto Ingresos/Gastos 2026 | Bienes y Servicios | ByS/Ing | ||||

| Ingresos | Ing/h | Gastos | G/h | Gastos | G/h | |||

| Armilla | 25.350 | 27.117.769 | 1.070 | 27.121.000 | 1.070 | 15.742.563 | 621 | 58% |

| Gabias | 24.000 | 24.650.922 | 1.027 | 24.650.520 | 1.027 | 10.497.938 | 437 | 43% |

| Maracena | 22.372 | 23.273.369 | 1.040 | 23.373.369 | 1.040 | Sin datos | ||

| Atarfe | 20.492 | 30 266 116 | 1.477 | 30.266.116 | 1.477 | 12.086.530 | 736 | 50% |

| La Zubia | 20.077 | 15.969.771 | 795 | 15.637.363 | 779 | 6.635.689 | 331 | 42% |

9. Conclusión: Una oportunidad para la colaboración

El análisis del presupuesto 2026 refleja un contexto en el que la gestión municipal afronta el reto de equilibrar el crecimiento de su estructura, el incremento de los compromisos financieros y la necesidad de continuar mejorando los servicios y espacios públicos.

Desde Pedro Verde, este análisis se plantea como una base para la colaboración constructiva, orientada a aportar propuestas fundamentadas que contribuyan al desarrollo del municipio.

En este sentido, reforzar los espacios de diálogo entre el Ayuntamiento y la representación vecinal puede facilitar la identificación de prioridades compartidas y favorecer una asignación más eficiente de los recursos.

Convertir la información presupuestaria en una herramienta accesible y compartida representa una oportunidad para avanzar hacia un modelo de gobernanza más participativo, transparente y alineado con las necesidades reales de la ciudadanía.

oooOOOooo

Referencias: